【総合商社】第3四半期決算②三菱商事

どうも、ドチです🐱

はぁ〜、水曜祝日だったのに今週もキツいキツい⛏💦

ただ、、

木曜日乗り切りましたね〜⛰️✨

最近、投稿の頻度を上げたこともあり、

おかげ様でPV数(👁️)が少しずつまた伸びはじめてきたので、

カンバリます💪そしてご愛読よろしくお願いします🙏

さて、前回にひきつづき、決算分析の記事を書きました✏️

・・・すでに速報ではないですよね☠️

申し訳ないです。

今回は、本日2/5(木)に発表した三菱商事です♦️

速報ではないかわりに、、

ドチブログらしい切り口での他商社ヒカクとかもりこんでみました✨🍚✨

それでは早速見ていきましょう🚀(記事の長さ:少し長め🙏💦(3分程度))

※なお、本記事で引用されている情報は、断りがない限り全て同社および他商社のHP上に記載のもの、もしくはそれを基にした当ブログの試算結果です👍

目次

- 主要数字まとめ💹

- 「還元後フリー・キャッシュ・フロー」🔍

- その他(食品Bizの三井物産との比較他)🏢

1. 主要数字まとめ💹

まず、前回記事、三井物産のまとめにならって、

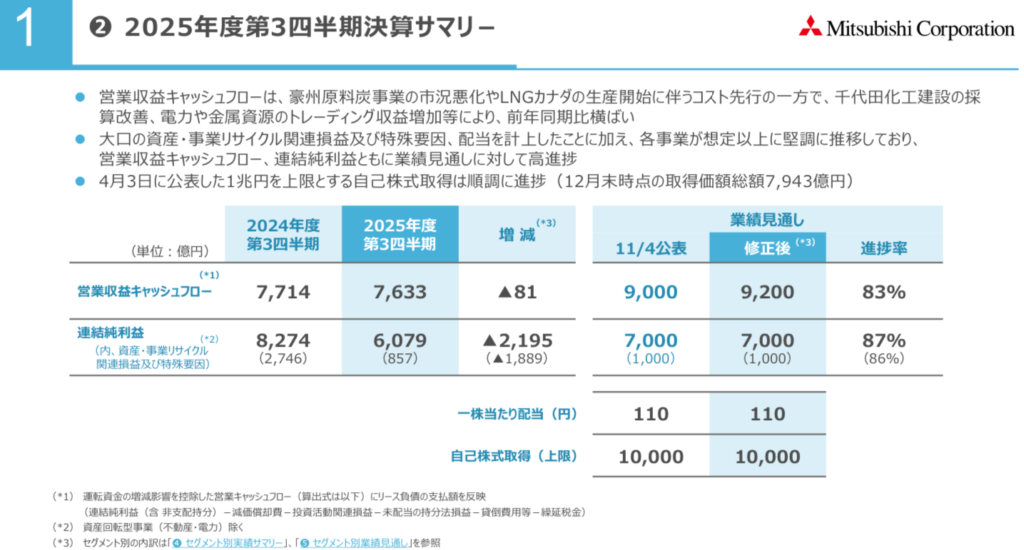

同社の2025年度第3四半期(4〜12月累計)決算の主要な数字をまとめましょうか。

まずKPIを正確に押さえておきたい💪

ということで、三井物産との比較を意識して、

営業CFではなく「営業収益キャッシュ・フロー(営業収益CF)」を軸に整理しますね👇

- 連結純利益:6,079億円(計画比 87%)

- 営業収益CF:7,633億円(修正後見通し比 進捗83%)

- 通期見通し:営業収益CFは9,200億円へ上方修正、純利益は7,000億円を据え置き

って感じです💪

投資家🕺(う〜ん、、株主への還元も多くて、株価もめっちゃいい感じなのだが、、う〜ん…)

いや〜そうなんですよね。

2/12(木)の株式市場の前場前(09:00前)において、

1ヶ月前からの株価の伸びが圧倒的にNo.1なのは、他でもない♦️三菱商事♦️なんですね☝️

約30%💹

同じ基準で2位の丸紅の25%を大きく引きはなしています🏢💨

ただ、秋田・千葉県沖の洋上風力発電撤退があったり、

数字的にも、今期見通しでは第3位に落ちそうだったり、

それがゆえに、ちょっと不安視する方々もいらっしゃるかも。

一方、前年同期比では減益ですが、これは資源価格のピークアウトや、

前年度の一過性利益の反動が主因であり、

事業基盤そのものが揺らいでいるわけではない、ですね。

むしろ注目すべきは、利益調整局面でも営業収益CFが7,600億円超と高水準を維持し、

通期見通しが上方修正された点ですね☝️

その意味で、今回の決算を一言で言えば、

「利益は踊り場、キャッシュは想定以上💰」

ここが、今回の決算を読み解く出発点になろうかと思います。

2. 「還元後フリー・キャッシュ・フロー」🔍

さて、そんなKPIの裏にある、同社の内情を示す数字を少し深ぼっていきたいと思います🔍

「還元後フリー・キャッシュ・フロー(“還元後FCF”)」

コレです。

前回記事で、三井物産の「株主還元後FCF」を紹介しましたが、

全く同じととらえてもらってOK🙆♂️

それをふまえた上で、

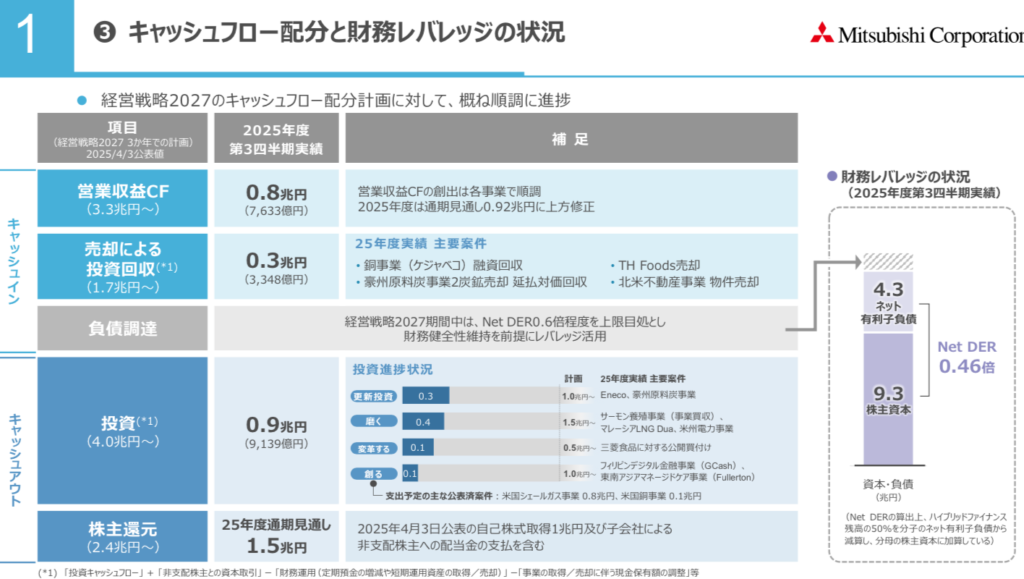

同社の第3四半期決算説明資料(P.5)に株主還元に関する情報が載っています📄

これを基に計算すると、以下のようになります。

| 区分(累計実績) | 金額(億円) |

| 営業収益CF | 7,633 |

| 売却による投資回収 | 3,348 |

| 投資 | ▲9,139 |

| 株主還元(通期見通し) | ▲15,000 |

▲があるのはキャッシュアウト、無いのはキャッシュインであり、

つまりは、会社として

コレをキャッシュ・アロケーション・マネジメントなんて言ったりします。

たぶん、正式なファイナンス・会計用語じゃありません👋

(ただ、今後もなんども使用する言葉になると思います)

コレがプラスなら、一定期間にキャッシュを生み出す力が強い(したがい、極論、「もっと投資しよ💰もっと配当出そ💰」となりやすい)と言え、

マイナスなら、逆に身の丈以上のキャッシュを使い込んでいる(したがい、極論、「投資はこれから厳選しよう💦配当上げづらい💦」となりやすい)、

と言えます。

さて、それらを頭に入れ、さっきの表をもう一度、よくよくながめてみます👀チラッ

| 区分(累計実績) | 金額(億円) |

| 営業収益CF | 7,633 |

| 売却による投資回収 | 3,348 |

| 投資 | ▲9,139 |

| 株主還元(通期見通し) | ▲15,000 |

ん❓

太字の株主還元だけ第3四半期末までの累計ではなく、

通期の見通しになってますね。

コレ、正確には同社が累計実績をまだ発表できない状態なのですが、

自社株買いの額だけは7,943億円と公表されていますし、

上半期末に決議された中間配当(55円/株)が12.X億株にキャッシュアウト(約▲700億円)されてるとザックリ仮定して、

第3四半期末の株主還元額を約▲8,700億円(▲700億円+▲8,000億円)として、表の数字を全部足すと、、

約▲6,700億円💸

そうなんです、還元後FCFが、三井物産よりもデカいマイナスなんです⚡️

ま、もちろん、第3四半期末までの結果であり、これから年度末に向けて、

上方修正したとおり、営業収益CFもまだ2,000億円出るし、

投資回収のキャッシュインも積み上がるでしょうし。

でも、、株主還元もあと試算上、▲6,300億円(=通期見通しの▲15,000億円 – ▲8,700億円)のしかかるっていう。

さっき言いましたね👇還元後FCFって、

「マイナスなら、逆に身の丈以上のキャッシュを使い込んでいる(したがい、極論、『投資はこれから厳選しよう💦配当上げづらい💦』となりやすい)」

ということで、三井物産に同じく、(米国LNG案件などの大型投資を進めるする)同社も、

かなりキャッシュアウト先行って感じなんですね〜🔥

近日中、伊藤忠商事の決算分析記事を発表したのち、

この数字が、中で働く社員にどういう影響を与えているのか、という視点で

超リアルな記事を書く予定ですので、ご期待ください🙏

3. その他(食品Bizの三井物産との比較他)🏢

さてさて、三菱商事って、三井物産とならんで

資源商社🪨⛏️

なんて言われますよね。

実際、全社の純利益に占める資源が稼ぐ利益は大きいです。

そんな中、ちょっと三井物産と、とあるセグメントに注目してカンタンにヒカクしてみます📊

「食品セグメント」

ですね。

電力・インフラやモビリティって、非資源ビジネスでもかなり稼いでいるのですが、

それらは前回記事でお伝えしたとおり、三井物産も十分に稼いでいるんです💪

そこであえて差の大きい食品に比較軸を絞るってわけです🔍

ちょっとこんな表をまとめてみました👇

| 観点 | 三菱商事 | 三井物産 |

| 事業範囲 | 原料〜加工〜流通〜消費者まで一気通貫 | 原料・中流寄りが中心 |

| 収益の安定性 | 高い(市況耐性あり) | 相対的に市況影響を受けやすい |

| 景気耐性 | 高い(生活必需) | 中程度 |

| 全社への役割 | クッション役・下支え | 成長補完的 |

| 累計純利益 | 592億円 | ▲48億円 |

すごく簡易的なヒカクですが、

ポイントはとらえていると思います。

三菱商事の食品事業は、生活必需性の高い分野を幅広く押さえており、

市況や為替の変動に対する耐性が高いと言えます。

資源ビジネスが、じゃっかん調整局面に入ってきた今期、

この「ブレにくさ」が全社業績を支えています。

学生さん向けに超ザックリ言うと、

「景気が悪くなっても(資源の市況価格が落ちても)、食事そのものはなくならないから利益は出つづける👍」。

そんな感じ。一過性利益(+90億円)も、全体の592億円から見れば、、

まあ15%程度でほぼ「大きなインパクト無し」と整理できるレベル🙆

三井物産は、まさに「原料」のコーヒートレーディングとかで苦しんでいます☕️💦

決算資料にも主要因として載ってます。

ということで、食品にかんして、三菱商事はサプライチェーンのポートフォリオが素晴らしいんです。

ーーーーーー

いかがでしたでしょうか❓

次回の記事は、2/6(金)に決算発表した、近年就活ランキングNo.1を獲りつづける伊藤忠商事の分析記事を書いてみようかなって思います🖐️

ご期待乞う‼️

ご要望やご質問、その他お問合せ事項などあれば、お気軽に本ブログのお問い合わせフォームにご連絡ください🖐お待ちしてま〜す。