【総合商社】26年3月期第3四半期決算分析速報①三井物産

どうも、ドチです🐱

火曜日ですね〜😔💦はぁ〜今週もキツいキツい⛏

ただ、ひっさびさに決算分析の速報記事を、

なんとか書き上げました👏

今回は、本日2/3(火)に発表した三井物産です🏢

それでは早速見ていきましょう🚀(記事の長さ:フツー(2-3分程度))

※なお、本記事で引用されている情報は、断りがない限り全て同社のHP上に記載のものです👍

目次

- 主要数字まとめ💹

- セグメント別分析🔍

- 中期経営計画最終年度の三井物産🏢

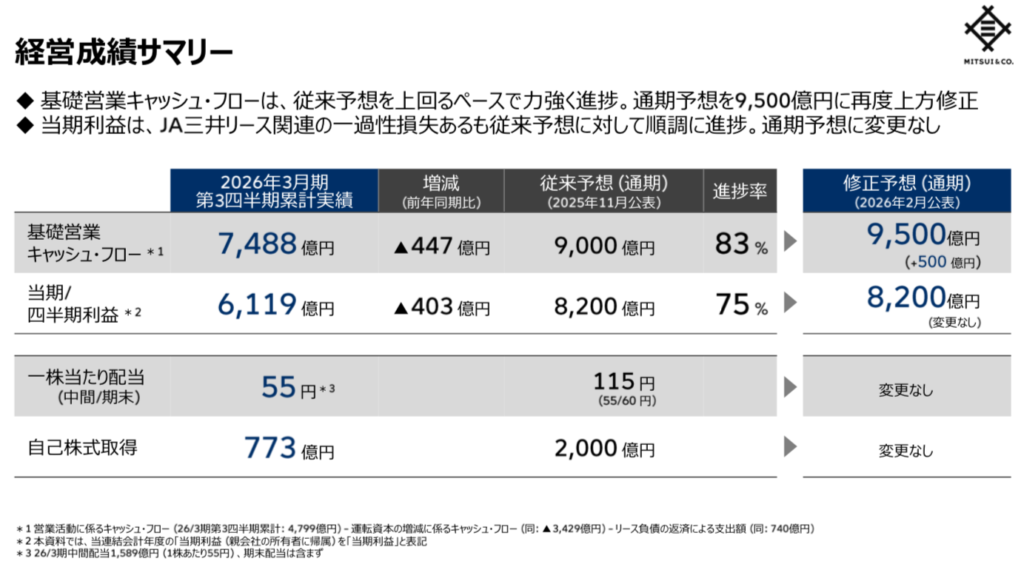

1. 主要数字まとめ💹

今回の3Q決算を一言であらわすなら、

「三井物産の地力があらためて確認された決算💪

と言える内容だったと感じています😌

まずは主要な数字を整理しましょっか👇

数字だけを見ると、順調とか、まあ想定内って感じる方も多いかもしれません。

ただ、今回の決算で注目すべきは、

市況がピークアウトしつつある中でも、基礎営業CFがしっかり積み上がっている(しかも上方修正‼️)💰

っていう点だと思っています。

これは、

- 好況だから儲かっているのではなく

- 事業ポートフォリオとして、ちゃんと“稼げる体質”になっている

という、ここ数年の三井物産の経営が目指してきた姿にかなり近づいてきたことを示唆しています。

総合商社の決算を見るときって、どうしても当期利益に目は行きがち👀💦

ただ、三井物産の場合は「基礎営業CF」の積み上がり方を見る方が、

経営の本質を捉えやすいです。

「派手さはないが、足腰はかなり強い🦵」

そんな印象を受ける決算でした。

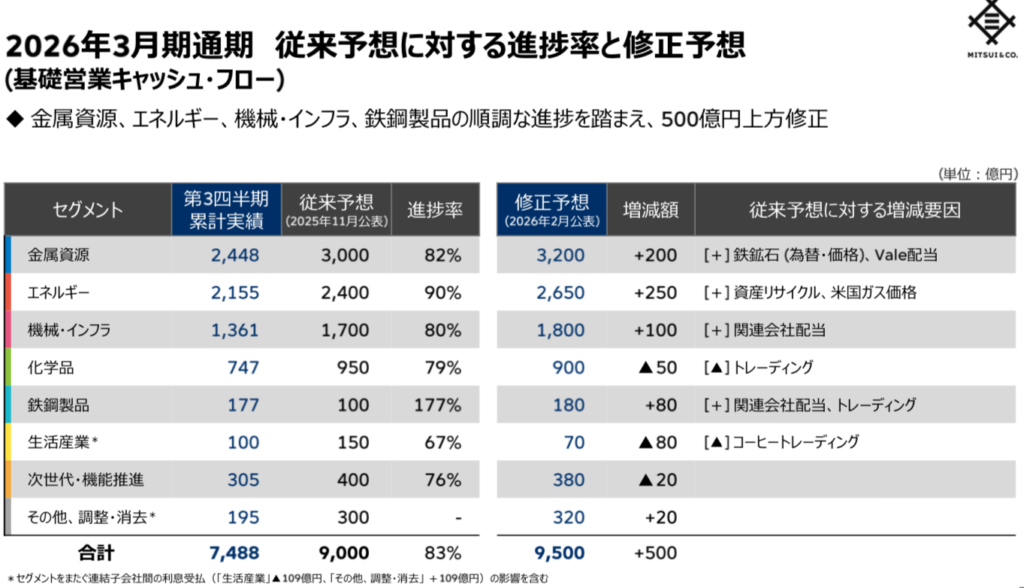

2. セグメント別分析🔍

そんな同社の、中身を見ていきます。

セグメント別で。

ここでは単なる数字の羅列ではなく、

その事業が三井物産の戦略にどうハマっているのかを意識して整理します。

①金属資源・エネルギー:依然として“稼ぎ頭”、ただし質が違う

同社の稼ぎ頭の2つのセグメント✌️

やはり引き続き高水準のCFを創出しています。

ただし、過去との決定的な違いは、

「市況に全フリしていない」

っていう点です。

鉄鉱石やLNGといったアセットは、

- オペレーション改善

- コスト競争力の強化

- 長期契約比率の高さ

とかによって、

価格が多少下落しても一定のCFが残る構造になっています。

これは中計で掲げてきた、

「価格変動耐性のある資源ビジネス」

が、かなり形になってきたショーコですね☝️

②機械・インフラ:地味だが、実は“中計の主役”

ワタシ個人的に今回の決算で最も評価したいのが、

機械・インフラ✈️💡

です。

利益やCFは、そりゃあ金属資源ほど目立ちませんが、

- 発電

- インフラ運営

- モビリティ

- 産業機械

といったストック型事業(←イミフの方はググってね☺️💦)が着実に積み上がっている、

これが良い。

一昔前はEPCとかでドカッと稼いではい終わり、って感じでしたが、

中長期で、そして高い水準で稼ぐ力がついてきています💪

③次世代・機能推進:まだ未完成、だが“投資フェーズ”としては順調

最後にふれるのは次世代・機能推進です。

ここはCF規模こそまだどうしても限定的なのですが、

- 再エネ

- 脱炭素

- 新素材

といった分野への投資が続いています。

ここは短期の利益で評価すべきではなく、

「中計の次、その次で効いてくる芽🌱」

と、とらえる感じで見ていく必要があります。

3. 中期経営計画最終年度の三井物産🏢

さて、実は今期が中期経営計画の最後の年度の三井物産。

立てた計画とくらべた実績はどうだったのでしょう❓

そして、同社の現役社員のキモチはどんな感じでしょ❓

ここでは「達成/未達」だけでなく、

現場で何が起きているかまで踏みこんでみましょう🐾

① 達成したこと:稼ぐ力と還元の“枠組み”

まず、明確に達成した点から☝️

- 基礎営業キャッシュ・フローの安定創出

- 累進配当+自己株取得という還元方針の実行

この2点は、ほぼ中計どおりです。

特に評価されるべきは、

市況がピークアウトしつつある中でも、「CFを高いレベルで維持する経営」ができている点‼️

かな〜と。

もう少し市況が良ければ上ブレ余地はあったでしょう↗️

それでも、前章で述べたとおり、市況への依存度をキョクリョク減らした足腰を

強化してきたな、という感じです✨

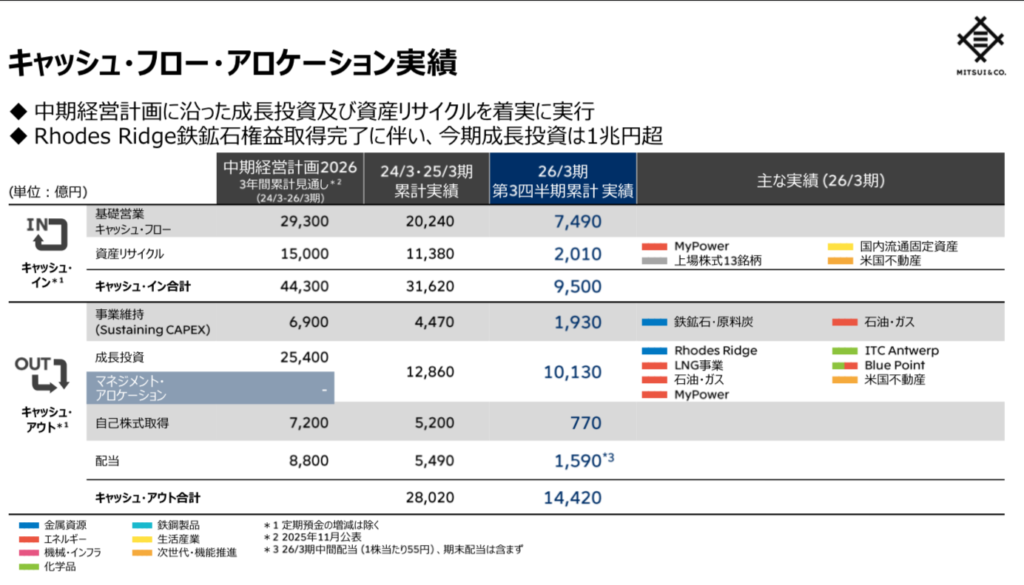

② 見逃せない事実:株主還元後FCFは大幅マイナス

ただ、今回の決算資料で、最も生々しいのがp.7のCFアロケーションです💰💦

さて、この資料を、

- Cash in(基礎営業CF+資産リサイクル売却)

- Cash out(投資+株主還元)

として見たとき、その差(それを株主還元後フリーキャッシュフローなんて言います)が、

大きなマイナスになっています☠️

これは何を意味するか❓

③ 社員目線で見る「投資案件の現実」

カンタンに言えば、

事業を回したり売ったりするより、たくさんのお金を使ってる💸

って話であり、トーゼン、この状況下では、

- 新規投資は相当厳選される

- 企画が通ったとしても、実行まで辿り着かない

- 「本当にこれでいいのか?」という議論が社内で何度も起きる

ほら、前回記事で書いたような話が、

こうして定量的にメーカクにわかるんです👁️

そんな、三井物産社員の現場の姿が、容易に想像できます。

中計では、

🏢「成長投資と還元の両立💪」

が掲げられていましたが、

実際には“両立のしわ寄せ”を現場が受けている局面に入っています。

ただ、これを、経営の失敗と整理するのは違います。

むしろ、株主還元を約束した以上、カンタンに引き下がれないし、

投資の質を極限まで高める(=ムダづかいはやめる)ってのは当たり前の話。

ま、成熟企業ならではの悩みって感じなのです🖐️

ということで、

次期中計に向けて残る課題は、

- かぎられたCFでどこまで成長投資ができる

- 投資実行済みの案件たちを一刻も早くどう利益貢献化するか

コレですね。

今後、決算発表する各社もおんなじような状況でしょう〜。

ーーーーーー

いかがでしたでしょうか❓

次回の記事は、2/5(木)に決算発表する♦️三菱商事♦️の分析記事を書いてみようかなって思います🖐️

ご期待乞う‼️

ご要望やご質問、その他お問合せ事項などあれば、お気軽に本ブログのお問い合わせフォームにご連絡ください🖐お待ちしてま〜す。