【総合商社】純利益でなくキャッシュフローで見る業界順位(5大商社比較)

どうも、ドチです🐱

ドトウの仕事納めの1週間が終わりました。

今年もあと2日・・・。最後の最後までバタバタしちゃってましたが、もう仕事は完全オフです😏

ただ、年が明けたら年が明けたでまたいろいろやることがあるんですよね〜⚡️

1月からは来期の事業計画を立てる必要があり、その準備に追われる(すでに追われている)のがこの時期の商社パーソンです👔💦

みながそれぞれ担当商品を抱えており、上司の上司から詰められる上司から、

👨「で、来期どうするの?数字設定も甘いし、新しい案件追わないの?💹」

🐱「うぅ・・・」

大丈夫、死にはしません。

年明けのことは年明けに考えましょうか。

ということで、ちょっとまた間空いちゃいましたが、仕事のプレッシャーから目をそらして記事を書きます✏️

今回のテーマは「5大商社のキャッシュフロー」に関してですね💰

基本的には、今回の記事は投資家さんの読者向けであり、多角的な観点から各商社の実力値を見てほしい、というものです📃

もちろん、学生さんの読者さんにも、なるべくわかりやすく説明できるように心がけますのでぜひ最後までお付き合いください✨

一応、ここでまとめた数字の各商社比較は、他のメディアでは見られない本ブログオリジナルのものですから✌️

それでは早速見ていきましょう🚀(記事の長さ:少し長い🙇♂️💦(4-5分程度))

尚、本記事でご紹介する数字は、全て各社の有価証券報告書(有報)に記載されてるものか、もしくは私が有報を基に算出した数字です。

目次

- 各商社純利益推移

- 各商社営業CF推移

- 各商社基礎営業CF推移

- これらから何が言える?

1. 各商社純利益推移

キャッシュフローがメインの本記事ではありますが、

まずは復習がてら、みなさんよくご存じの純利益推移を見ていきましょう。

前期(=21年度)トップは三菱商事でしたね👑

過去10年度を振り返っても、8年度は三菱商事がTopであり、2度逃した時期はいずれも伊藤忠商事がトップでした。

近年では、5大商社と言っても、これらに三井物産を加えたトップ3と、4-5位を争う住友商事と丸紅の差が大きくなりつつあるため、

🏢3大商社🏢

と言われてもいるようですね。

私が入社した時は、まだ三菱商事と三井物産の2強時代だったので、やはり時代は変わるな〜って思いますね💦

さて、ここで疑問が…。

この10数年〜20年くらいは、いろんなメディアで報じられる業界順位っていっつも純利益じゃないですか?

その会社の実力値って純利益が全てなのでしょうか?

過去のいくつかの当ブログ記事でも説明してますが、商社って全社の投資案件の中でも、少数株主の投資案件が山のように多くあるんですね☝️

ということは、持分法適用の出資先の利益って、出資元の親会社(=各商社の本社)の純利益には影響するものの、キャッシュは1円も稼いでないわけです🤷♂️(※)

(※)ここでは話をシンプルにするため、配当云々はちょっと横に置いてます🖐

例えば、近年、めちゃくちゃ利益を出してる海外での資源・エネルギーの投資案件だって、

基本は、海外の資源メジャー(Royal Dutch ShellとかBHPとか🇬🇧🇳🇱)が大株主の巨額案件に、ちょっと出資するスタイルが主流なんですね。

というのは、

「巨額なカネが必要な投資だけど、掘ってみなきゃ当たるかどうかわからない!当たったらデカいけどね!」

なんて案件、欲を出して全額出して100%子会社にしてリターンを全部取ろうとしても、リスクがデカすぎるわけですから🤷♀️💦

ということで、この話は会計上では純利益をたくさん出していても、キャッシュを生み出してないってことの例です。

これ、とっても大事なポイントなのではないでしょうか?

投資家👱♂️「ふむ、なるほどね〜。キャッシュを稼ぐ力で投資判断をするのもありだな〜🤔」

・・ということで、次章以降は、キャッシュフロー(=どれだけキャッシュを稼ぐ力があるか)の観点で、あらためて各商社を評価してみる、という試みをします💪

学生👦「・・・いや、全然わかんねー🤩💦」

では例を挙げましょう。

総合商社に興味をお持ちの方なら誰もが知ってる鉄鋼商社メタルワン🏢

ご存じのとおり、同社への出資比率は三菱商事が60%で双日が40%ですよね☝️

ここで、メタルワンは三菱商事からすれば子会社という整理になるんです。

子会社だと、会計上、子会社(=メタルワン)が稼いだキャッシュは親会社(=三菱商事)のキャッシュとして認められます。

一方、メタルワンは双日からすれば子会社ではないんですね。

ですので、メタルワンが稼いだキャッシュは双日のキャッシュとして認められません。

ややこしいのですが、メタルワンの純利益は、出資比率に応じた40%分が双日の純利益に反映されます。

つまり、メタルワンが100億円の純利益を出した年度は、その分、双日の同じ年度の純利益に+40億円の貢献があるわけです💰

一方、メタルワンが稼ぐキャッシュは、(次章以降で紹介する)双日の営業キャッシュフローには反映されない、という話です🖐

引き続き、な〜るべく簡単に説明しますんでがんばってついてきてください🙇♂️💦

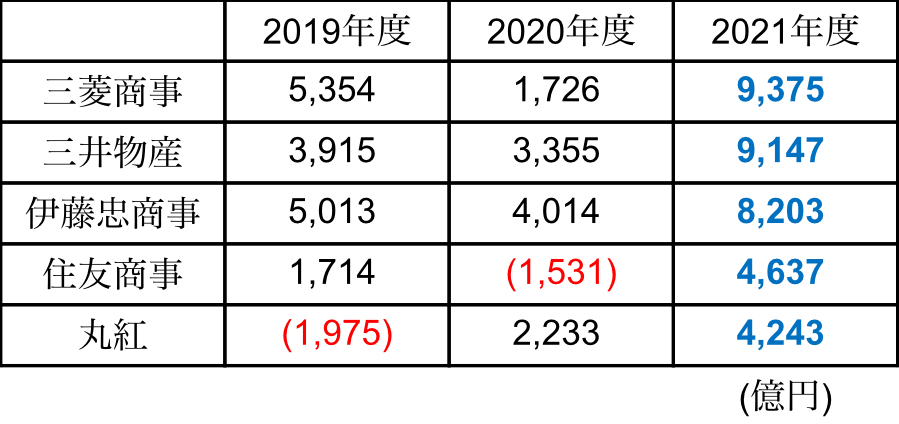

2. 各商社営業CF推移

手始めに、まずは「営業キャッシュフロー(営業CF)」をご紹介します。

営業CFの定義は以下のとおりです。

「本業による収入と支出の差額。本業を行なった結果として、手元のお金がいくら『増えたか』または『減ったか』が分かる項目」

(Web情報より引用・要約)

ふむふむ🤔

ということで、早速、各商社の過去3年度分の推移をご紹介します👇

ざっと見ると、やはりここでも三菱商事が頭一つ抜けており、三井・伊藤忠が続くって感じですね。

👧「え・・?住商大丈夫っすか?三菱の1/5以下じゃないですか?😱」

たしかに、そう見えますよね👁🔍

ここにはちょっとカラクリがありまして、簡単に説明しますね☝️

少しムズいかもなのですが、運転資金(※)という概念が錯覚を起こすんです。

(※)運転資金

このwebサイトの図がわかりやすいかな☝️

営業CFを「本業によって生まれるキャッシュ」と考える人が多いのですが、

たぶん、

「本業によって生まれるキャッシュ - 事業を回すのに必要な資金の増加分(=運転資金の増加分)」

と考えた方がいいです。

そうすると、資金繰りを加味した数字なのね、とザックリと認識できます☝️

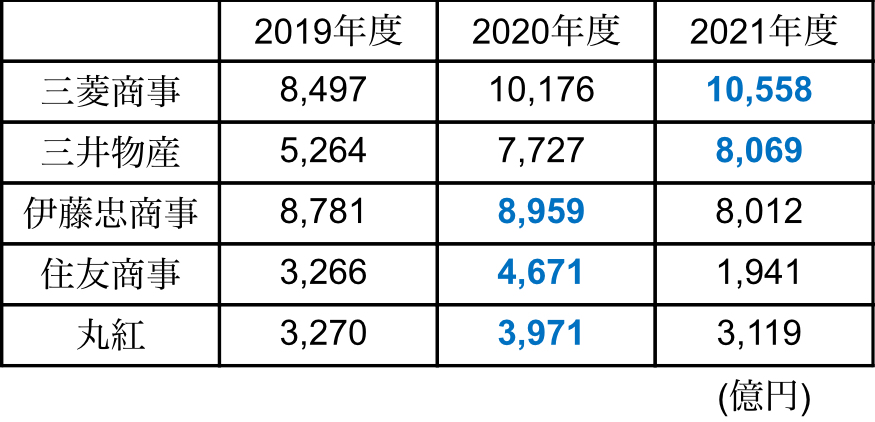

3. 各商社基礎営業CF推移

さて、ここまでで少し長くなっちゃいましたね💦

最後にご紹介したいのは、「基礎営業キャッシュフロー(基礎営業CF)」です。

決算資料など、HP上でこの数字を紹介してるのは三井物産、伊藤忠商事、丸紅の3社です。

この中で、伊藤忠のみが「実質営業キャッシュフロー」と、他2社とは違った言葉で定義しています。

これが何を意味するか?

簡単に言うと、前章で説明した営業キャッシュフローから、資金繰りを加味しない、より純粋に「本業によって生まれるキャッシュ」を示す数字です。

計算方法の定義は、三井物産のHPから引用しますと、

「営業活動によるキャッシュ・フローから運転資本の増減に係るキャッシュ・フローを除き、リース債務の返済による支出額を減算したもの」

です。

その推移(※)が以下のとおりです(当ブログオリジナル✨)。

(※)三菱・住商の2社分は、有報記載情報を基に筆者が計算

注目したいのは以下3点かと👇

- やはり本業でのキャッシュ創出力を見ても三菱商事が1番強い🔥

- 営業CFではトントンだったが、基礎営業CFでは三井物産と伊藤忠商事の差が開いた🔥

- 純利益の差以上に各商社の実力差が顕著に🔥

4. これらから何が言える?

ここまで大変大変お疲れ様でした🙇♂️💦

さて、この最後の基礎営業CFの数字から何が言えるでしょうか?

1章でカンタンにふれましたが、このキャッシュを生み出す力はものすごく大事なわけですね☝️

だって、株主のみなさまへの配当や、企業の投資活動の元手/原資となるのがキャッシュなわけですよ。

そう考えたら、当たり前のように、この指標に注目すべきですよね?

ちなみに、基礎営業CFをHP上に記載する前述の3社のうち、三井物産は「キャッシュ創出力を図る定量目標の指標の1つ」とまで表現しています。

その指標の重要性を1番押している1社と言えるでしょう(ま、でも三菱には勝ててないですが😇)。

一方で、近年、コンスタントに高い純利益を出してきている伊藤忠を意識して、

物産🏢「いやいや、おたくキャッシュ創出力ないやん」

と牽制する意味を込めているようにも見えません?👁 (ま、でも三菱には・・😇)

ま、さすがにそれはないか😄

ただ、公示されてるデータを分析することで、各社の思惑が見え隠れしているように見えることもおもしろいな〜とは思いますね👍

ーーーーーー

いかがでしたでしょうか❓

データまとめる系記事はやはり時間がかかりますね💦

引き続き、このような業界全体の数字を現役社員として解説する記事も書いていきますね💪

参考になれば嬉しいです(もちろん投資は自己責任で‼️本記事は商社株への投資を勧めるものでは決してありませんので)✨

ご質問等あれば、本ブログのお問い合わせフォームか、TwitterへDM頂ければ可能な限りコメントさせて頂きますね✨