【総合商社】第3四半期決算分析①三菱商事

どうも、ドチです🐱

バレンタインデーですね、いかがでしたでしょうか🍫

さて、今回から5回にわたって、5大商社各社の第3四半期決算分析記事をシリーズでお送りしていきます✏️

1発目はやはり♦️三菱商事♦️ですね✨

通期の純利益予想を1兆1,500億円に伸ばしており、順調な中期経営計画初年度のスタートを切ってますね💰

本記事ではそんな三菱商事の決算資料の内容の注目点を挙げ解説していきます✏️

それでは早速見ていきましょう🚀(記事の長さ:普通(3-4分程度))

※なお、本記事で引用されている情報は、断りがない限り全て同社のHP上に記載のものです👍

目次

- 第3四半期決算主要数字まとめ💹

- 中期経営計画内容📃

- 注目すべき点🔍👁

1. 第3四半期決算主要数字まとめ💹

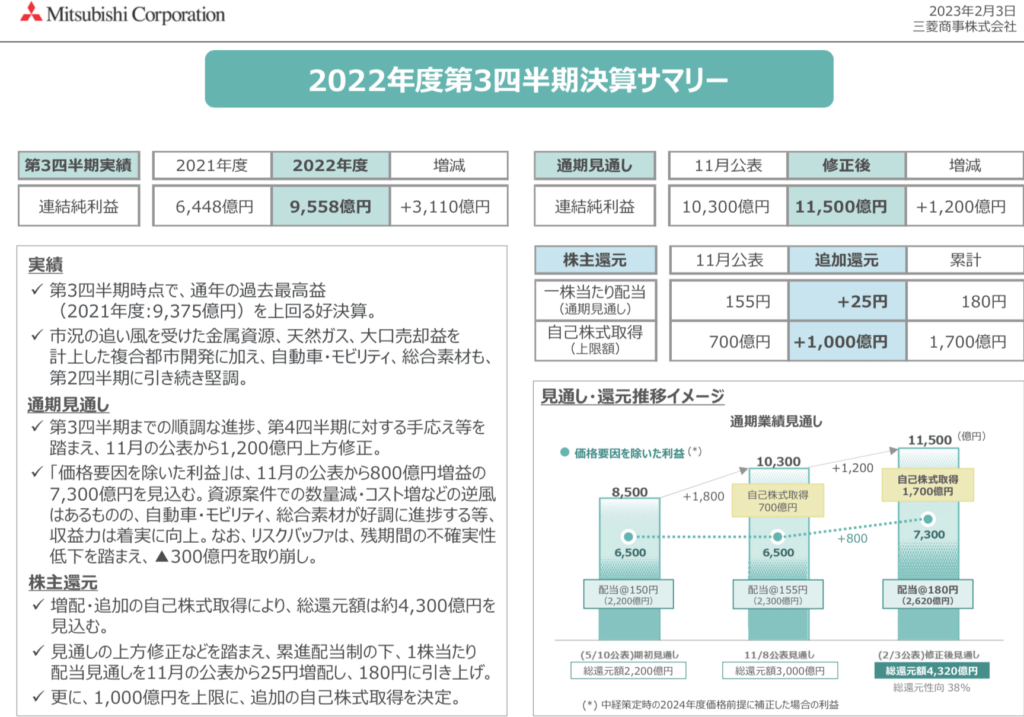

さて、まずは同社の決算内容サマリーを見てみましょうか。

すごい数字ですね💰💰💰

- 22年4-12月累計純利益が9,558億円(←すでに前期の通期の9,375億円超❗️)

- +25円の増配決定で通期見通し配当は約2,600億円(←投資家は万歳🙌)

- (上のスクショには記載ないですが、)通期見通しの営業収益CFが約1.2兆円

これらはやはり業界トップです。

う〜ん、さすが三菱商事、かなり盤石ですね✨

まあこの章では、どれだけ稼いでどれだけ株主に還元しているかという視点で評価してるのですが、

もちろん、還元していないキャッシュを今後の会社の成長のためにどう使っていくか?が重要ですよね👀

ということで、この決算発表内容に書いてある投資計画に関して少し解説してまいります🎤

・・・その前に、次の章では、そもそも元々はどんな計画を立てていたのか?を確認すべく、その情報が記載されてる中期経営計画(=中経)をおさらいしておきましょう。

2. 中期経営計画内容📃

ということで、昨年5月に発表した三菱商事の中経を見てみましょう。

本記事では、趣旨に沿って重要と思われる2ページにフォーカスしていきます。

まずはこちらのページをご覧ください👇

中経期間中(=22-24年度の3年間)で「目指すこと」と抽象的な記述がありますが、、

まあぶっちゃけよくわかんないですよね🤷

まあ取り急ぎ、会社の具体的な取組みに関係しそうな、1番上の①成長戦略に注目していきましょう。

このスライドで何が言いたいかっていうと、業界内で働く者としてのうがった解釈も込みですご〜くザックリ言えば、

- 世界的な潮流の脱酸素やDXは超ビジネスチャンスあるからカネ使ってくぞ!

- だからと言って既存の事業の維持・拡大は当たり前だ。でも同じ額の投資案件ならEX/DX/新産業創出優先で稟議通すぞ!

こんな感じでしょう🖐

あとの②~⑤は、、まあいつの時代もどの商社でも謳ってることですね(←こんなん言ったら怒られるか・・💦)。

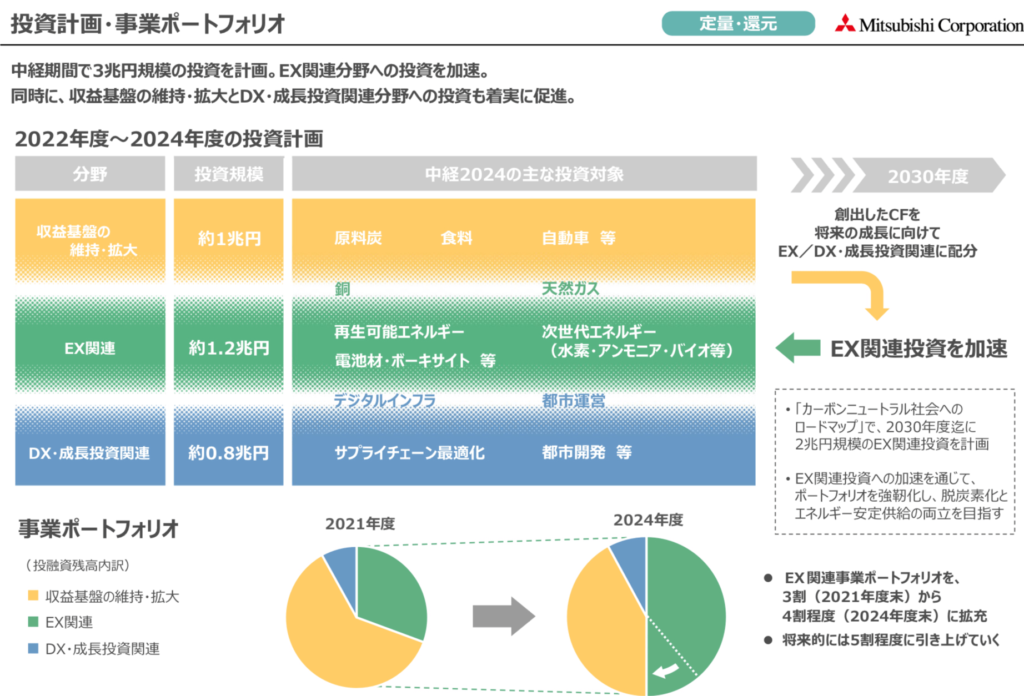

ということで、じゃあ①とか既存事業にどの配分でどれだけお金を使っていくか?を示したのが以下のスライドですよね。

3年間で3兆円の投資・・💰🏢💰

小さい国の国家予算に匹敵するような数字です。

なんか、調べてみると、欧州のスロバキアとかルクセンブルクとかと同規模っぽいです💦

さて、話を戻しますが、

やはりさっきザックリまとめた通り、成長戦略に記載の分野には2兆円を投資し、既存分野は1兆円と、かなり偏りのあるお金の使い方に見えますね🤔

これをしっかり頭に入れておいた上で、次の章を見ていきましょうか。

3. 注目すべき点🔍👁

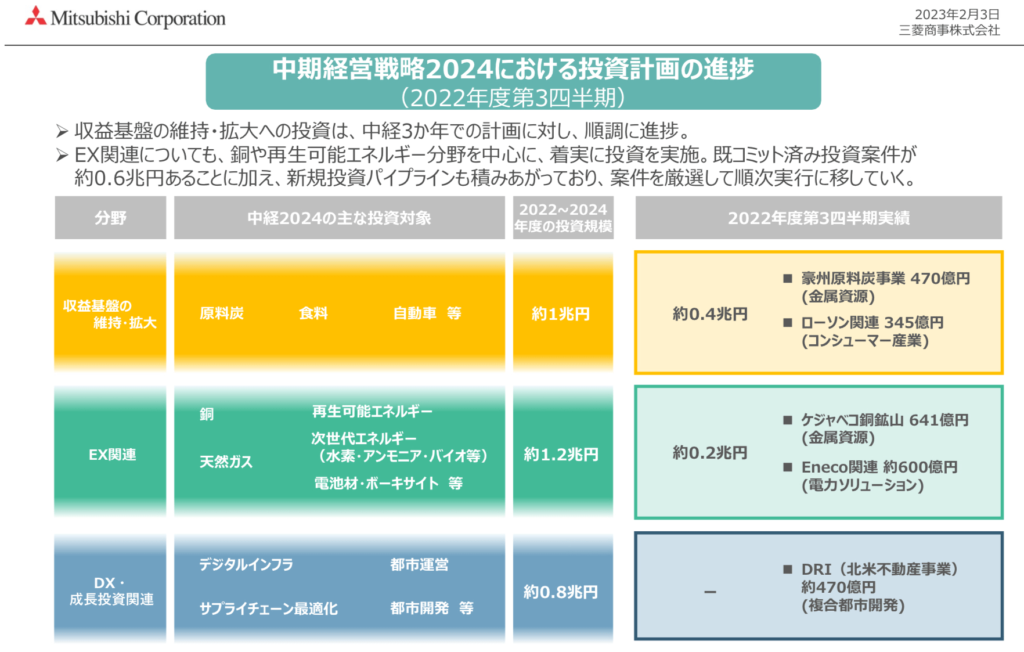

さて、前章までの流れを汲んで、22年12月末までの同社のupdateを見ていきましょう。

結論を最初に言っちゃうと、、

さすが業界トップを独走する三菱商事!!総じて中経で発表した内容に忠実に沿って有限実行している様子がうかがえます👑

このスライドを見る限り、既存事業への投資が先行しているようではあるにせよ、

- 資源・エネルギーの高市況にも支えられて稼いだキャッシュをしっかりEX関連分野の投資に回し

- かつ株主にも大きく還元(+25円は意外で嬉しいジャンプ‼️でしたね)

という感じで、投資の進捗・株主への還元の両面で、投資家にとっても納得感のある発表内容だったと思います😋

それらを具体的に示す内容や、今後の通期見通しに関する他社との比較もふまえ、以下3点深掘りしてみます💪

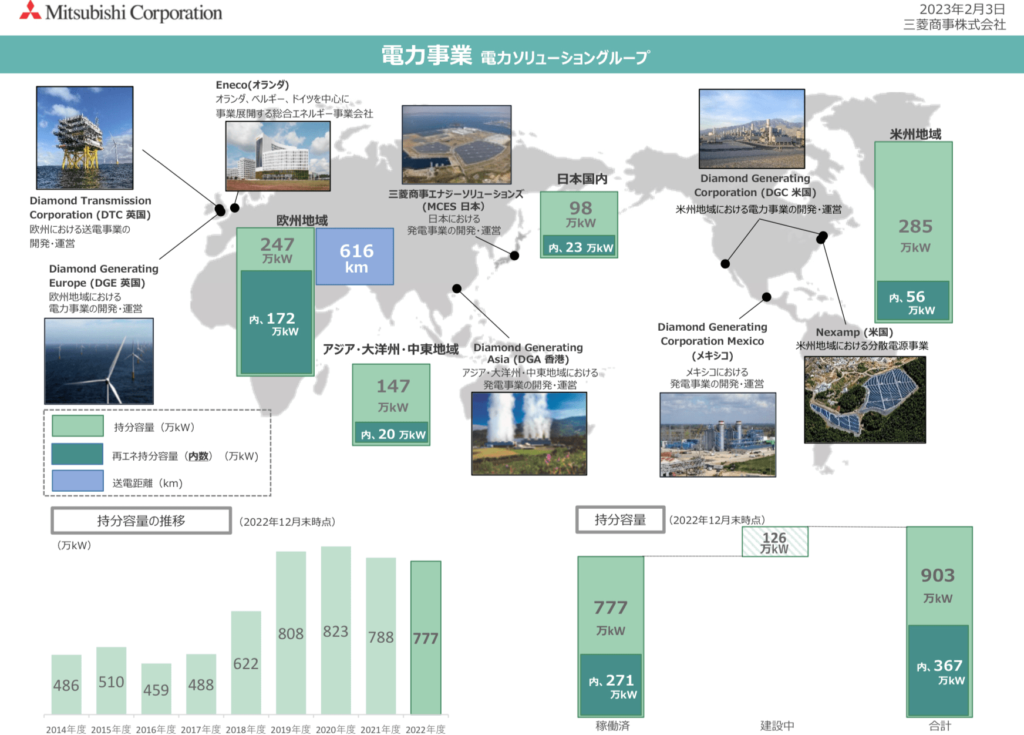

①再エネ関連投資

中経で重点分野として掲げるEXへの投資が順調に実行されてます。

ちょっと背景ふくめ説明していきます👇

- 総合商社の中で電力事業と言えば丸紅(持分発電容量は約12GW、22年末時点)であり、業界第2位として三井物産(同約11GW、22年末時点)が続く

- 三菱商事は業界3位の9GW(22年12月末時点、建設中プロジェクト含む)だが、注目すべきはその内の再エネ比率

- 丸紅が23年末に20%を、三井が30年に30%超を目標に掲げる中、三菱はすでに41%を達成(繰り返しだが、建設中のものも含む)

って感じなんですね〜。

ちなみに、三菱フリークの読者さんならよくご存知だとは思いますが、

中西社長は電力畑の経歴であり、強いリーダーシップを持って再エネへの投資・事業拡大を加速しているんですね💡

中西社長経歴(同社HP)

https://www.mitsubishicorp.com/jp/ja/about/bmembers/knakanishi.html

②燃料アンモニア製造事業に向けた共同調査

2/3に発表された決算でしたが、その5日後の2/8に以下の記事がプレスリリースされています。

https://www.mitsubishicorp.com/jp/ja/pr/archive/2023/html/0000050758.html

調査の段階であり、巨額のキャッシュアウトを行なう段階ではないにせよ、やはりEX関連取組み加速化への強い意志が感じられる話です。

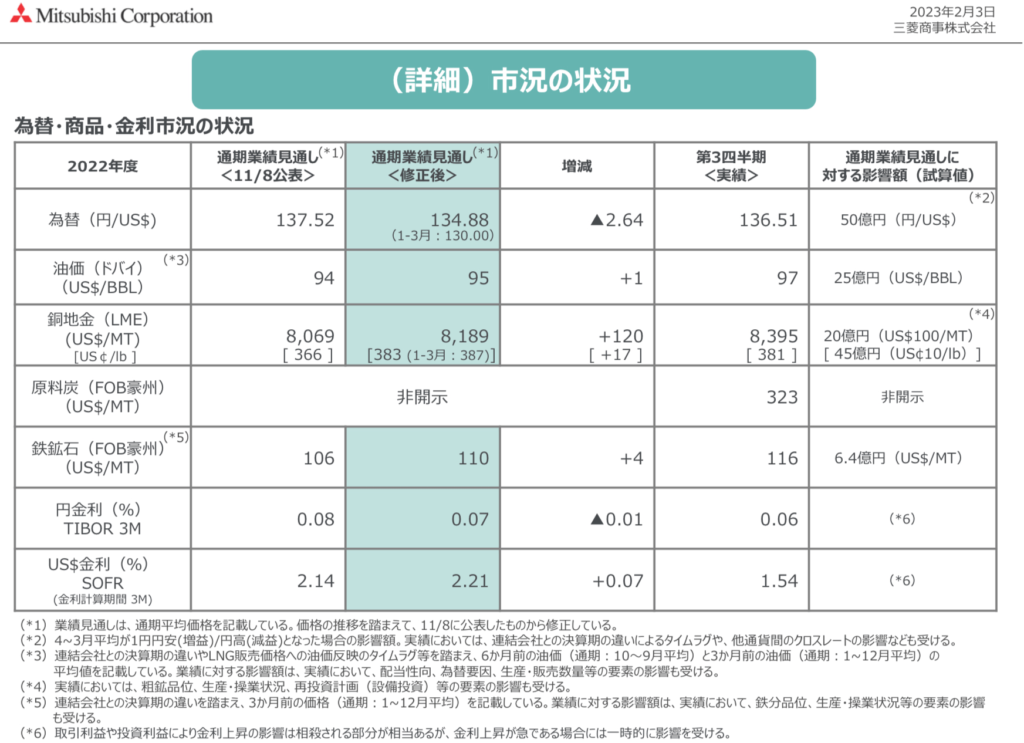

③市況の前提条件

最後に、ちょっと視点を変えて、今後の通期の決算見通しに影響を与えそうな前提条件を見ておきます。

ここで注目したいのは銅価格ですね☝️

同社は通期の見通しをUS$8,189/トンと置いてますが、実は三井物産の決算資料ではUS$8,815/トンと置いてます。

何が言いたいかというと、三菱商事はある程度保守的に見通しを立てている、という説です。

あまりに差が大きすぎるので認識が間違ってるのではと不安になってます🐱💦

(実際、間違えてたらコメントください🙇♂️)

ただ、それを是とすると、三菱商事の銅権益数量は群を抜いてNo.1の248千トン/年であり、2位の三井物産の123千トン/年と比較しても倍以上です💰

これが更なる利益押し上げにつながるかどうか、見ものです👁✨

ーーーーーー

いかがでしたでしょうか❓

引き続き業界のリアルを伝えていければと思ってます🐱

次回は三井物産の記事をお送りする予定です👍

ご要望やご質問、その他お問合せ事項などあれば、お気軽に本ブログのお問い合わせフォームか、

もしくはTwitterへDM下さい🖐お待ちしてま〜す。