【総合商社】24年3月期上半期決算分析④伊藤忠商事

どうも、ドチです🐱

さて、本日も5大商社各社の24年3月期上半期決算分析シリーズです🏢

4回目の本記事では伊藤忠商事です✨

近年の人気がハンパない伊藤忠💋です✌️就活生さん、お待たせしました🙌

今や三菱、三井とならび3大商社と言われすでに定着してきた感があります。

昔は、すぐ裸になる体育会系商社的な扱いをされてましたが、そんな日がなつかしい・・🍾🥳

就活ランキングでも、他商社含め日系企業全体の中でもトップの常連🔥

本記事では、そんな伊藤忠商事の本日11/6(月)発表の決算資料の内容の注目点を挙げ解説していきます✏️

それでは早速見ていきましょう🚀(記事の長さ:普通(3-4分程度))

※なお、本記事で引用されている情報は、断りがない限り全て同社のHP上に記載のものです👍

目次

- 上半期決算主要数字まとめ💹

- 中期経営計画内容📃

- 注目すべき点🔍👁

1. 上半期決算主要数字まとめ💹

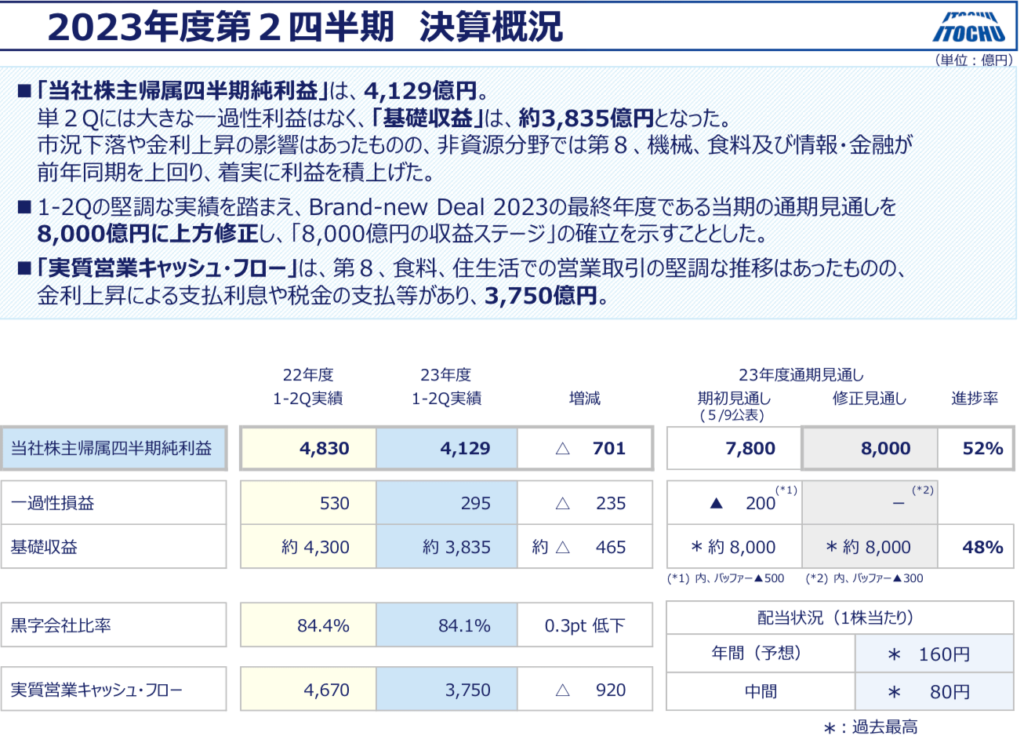

これまでの記事同様、まずは同社の決算内容サマリーを見てみましょうか。

三菱・三井に次いで、順調な数字をならべてきました〜🎉

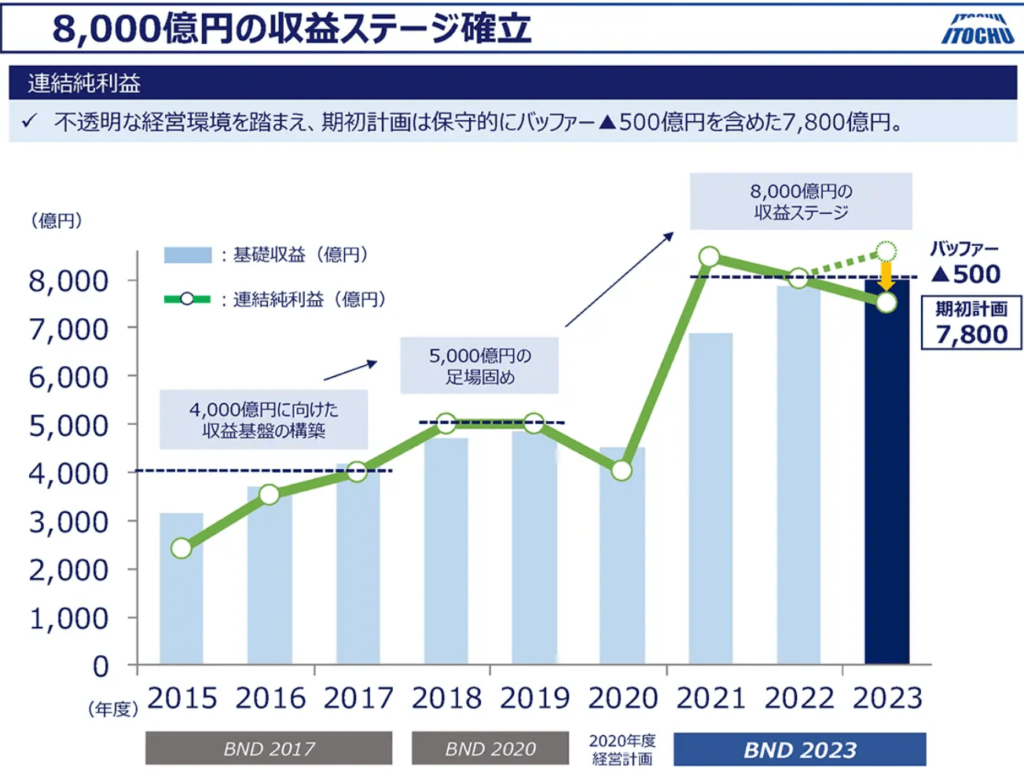

- 上半期の純利益は4,129億円、通期予想もしっかりと+200億円の上方修正で3期連続の8,000億円超を狙う❗️

- 実質営業CF(※)も3,750億円、こちらもまあまあ順調😌

- 配当は前期とくらべて+20円/株の160円/株💰これはすごい👏

※三菱の営業収益CF、三井の基礎営業CFとほぼ同じと理解していただいて構いません🖐厳密にはチガウケド

伊藤忠も高いレベルで安定してきてますね〜✨

しかも、純利益の方はですね、上のスライドをよ〜く見ると、、

一過性損益に「バッファ(=何らかのためのそなえ)」とか、意味分かんない300億円のポケットまで隠してます🤣

まあ、いい加減なことは言えないですが、、でも8,000億円はカタイんじゃないすかね👍

ただ、本業での稼ぎを示す実質営業CF(3,750億円)は、三菱(6,082億円)・三井(4,751億円)のソレらと少しずつ差が開きつつありますね💦

三菱・三井との比較は、第3章の見どころとしてまたフォーカスしますのでお楽しみに✨だから最後まで見てね🙏

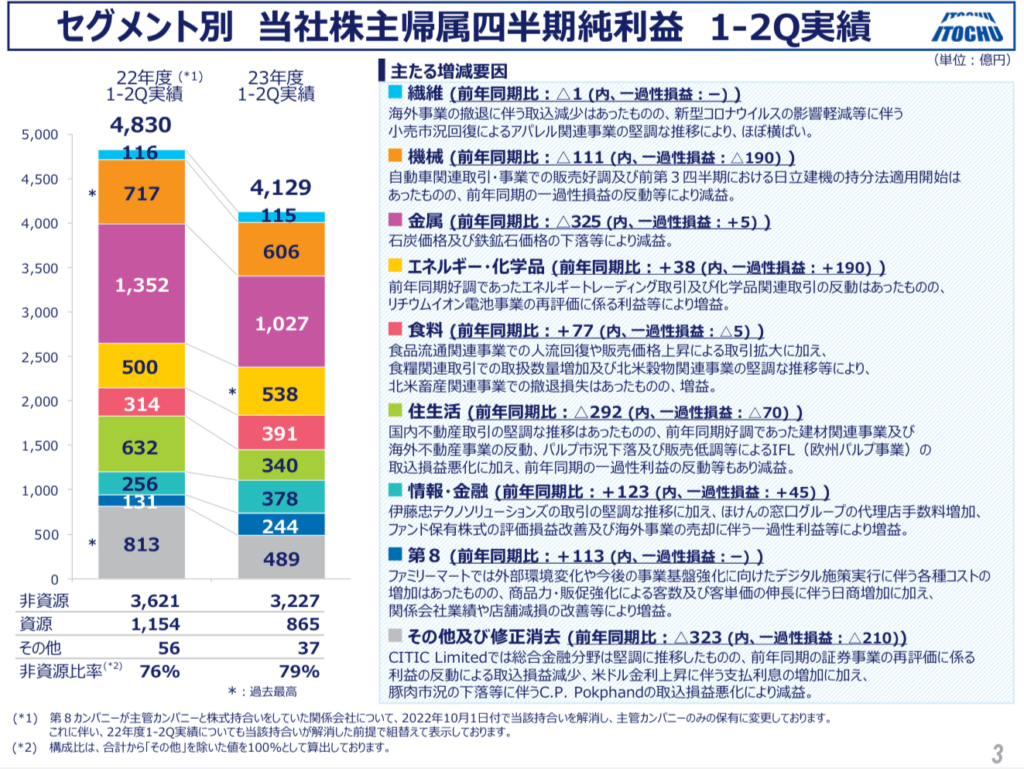

さて、毎度おなじみになりつつありますが、次にちょっとこちらのセグメント別の4-9月の純利益実績をご覧ください👁

相変わらずなんて美しいポートフォリオでしょう・・・✨

(あまりのなめらかさに鳥肌が立ったわ・・🏀👱♀️)

なんて思う人もいるでしょう。

三菱・三井と比較して、資源の市況価格が落ち込んだ時の数字の凹みが小さいのが伊藤忠の安定の背景ですよね🥇

就活生👧「やっぱ非資源はワタシの第一志望の伊藤忠が断トツでしょ?」

フフ、この点をまさに、当ブログオリジナルな分析で第3章で見る予定です。

では、次の章で、他商社の記事に同じく、同社の中計をおさらいしておきましょう🔍

2. 中期経営計画内容📃

伊藤忠は中計発表時期が21年5月だったので今年で中計3年目、つまり住商同様に、「仕上げの1年」ってわけです🖐

また、ちなみに同社は、短期経営計画というのも23年5月に出してます📄

これは、まあ今期1年間の計画みたいなもんです。

本記事では、それらの注目すべきページにフォーカスしていきます🔍

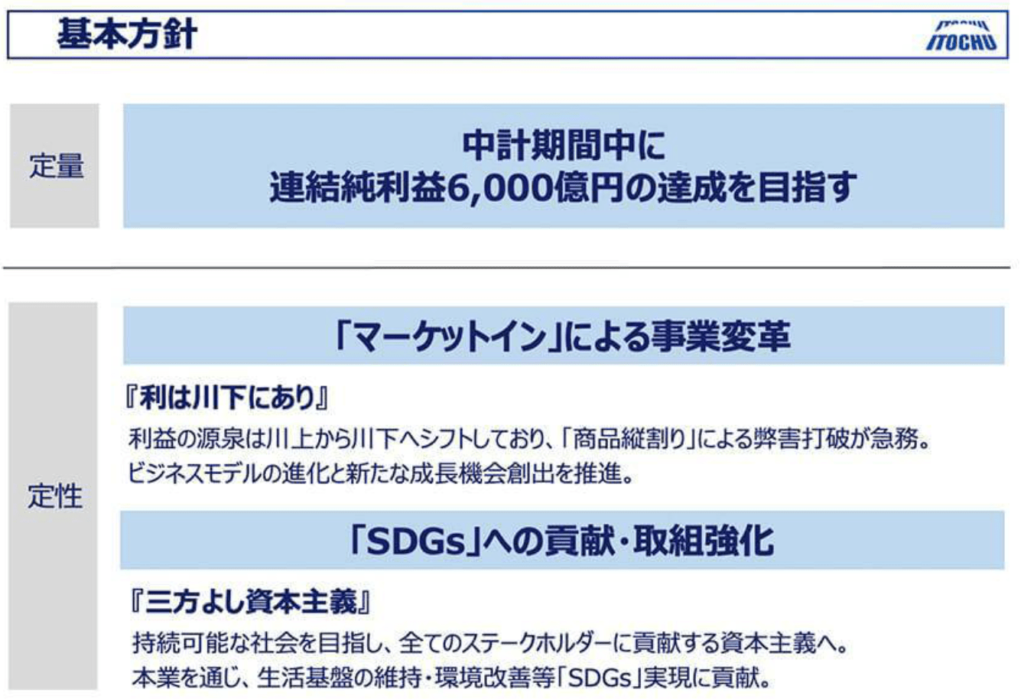

まずは中経期間中に何を目指すか、定量・定性で何を掲げるかシンプルにまとめたこちらのページをご覧ください👇

こちら、私なんかとしては、三菱・三井よりわかりやすくシンプルなので、とても好感を持ちます😄

まず、定量の連結純利益6,000億円ですが3期連続8,000億円超えの可能性が高まる中、時間の問題と言えるでしょう✨

その他、あらためて、やはり伊藤忠は消費者に近い分野こそ儲かるんだ💪と明確にしてますよね。

同じ総合商社でもスタンスが全然違うのが面白い🤔

実際、このスライドの右側の上段を見てください🔍

今期これまでの投資実行も生活消費関連ばっか(新規投資合計額の81%❗️)

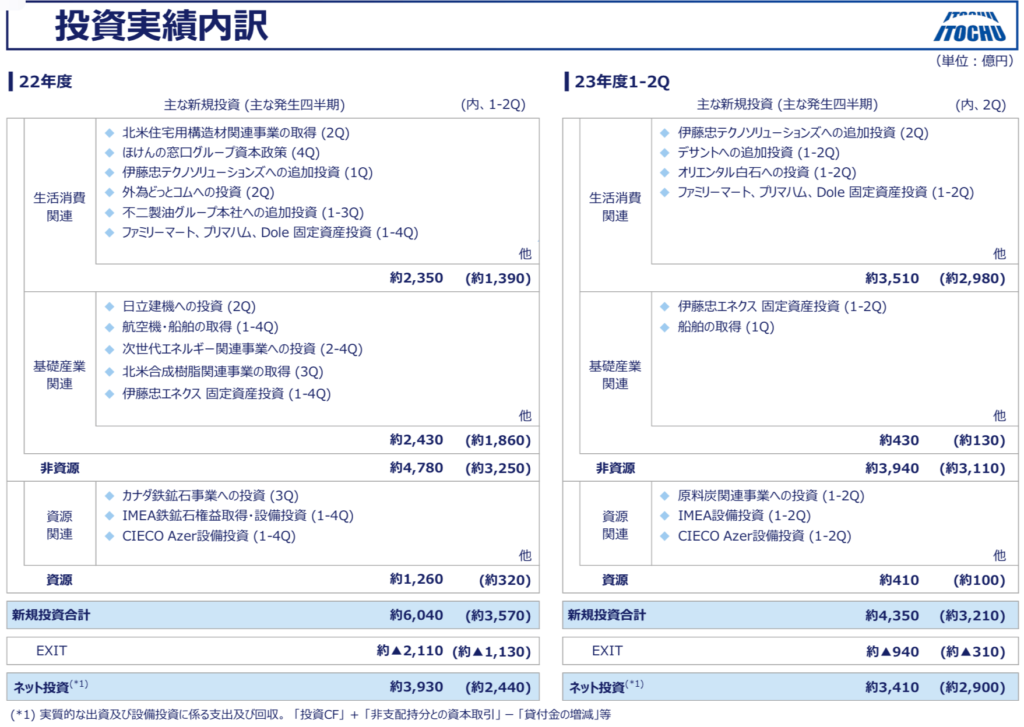

次に紹介するスライドは、短期経営計画からの引用ですが、

資源・非資源比率をある程度維持したまま、このキレイな右肩上がりの成長はやっぱすごいです👇

3. 注目すべき点🔍👁

さて、第1章で、三菱・三井と比較した、当ブログオリジナルの分析を披露すること約束しましたね☝️

それは、、

純利益の非資源割合の推移📊

です。

ドチブログが独自に作成したこの表をよ〜く見ていただきたいんです👇

書いてあるとおりではありますが、上の表は、各22/03期、23/03期、23/09期(今回実績)、24/03期(今回予想)の、

3大商社の非資源セグメントの純利益の推移を示したものです📈

先に細かいことを断っておきますが、

- 三菱の数字は、全体の純利益から金属資源と天然ガスの両セグメントの純利益を差し引いてる

- 三井の数字は、全体の純利益から金属資源本部とエネルギー3本部の純利益を差し引いてる

- 伊藤忠の数字は、同社の定義する「非資源」をそのまま引用してる

という前提です。

いずれも数字は各社の決算資料をもとに作り込んでます。

つまり、三菱・三井は、たぶんですけど、前述の差し引いてる純利益の中に、資源ではないけどLNGとか金属のトレーディング益(=本来”非資源”⁉️)も入ってるでしょう🖐

ま、それらは細かい数字と考えて無視です🙅♀️シームー

話をポイントに戻しますよ〜。

さて、読者のみなさんはこの表をごらんになって何を思いますか⁉️

👦「やはり非資源の割合が1番大きい伊藤忠に将来性を感じる❗️💪🏢」

そういう整理もできるかとも思いますが、

割合はいったんおいといたとして、

数字は三菱・三井がいつの間にか肉薄してきてるんですよね🔥🏃🥇🏃🥈💨🔥

三井物産の記事でも紹介したとおり、赤字ハイライトのように23/09期は同社の非資源比率が65%❗️

これ、あらためてみると業界の社員でもビックリですよね。

賛否を承知で言いますが、、

もはや5大商社どころか、3大商社という言葉も実は少しずつ時代遅れになってきてるのかも・・・と🤔

三菱と三井の差も営業CFの観点で説明しましたが、

三井と伊藤忠の差も少しずつつき始めてるかもしれません⚡️

非資源での逆転はあり得ますが、、資源での逆転(今から優良資産を押さえる)ってのは難しいですからね〜。

なんて少し思いました🖐

ーーーーーー

いかがでしたでしょうか❓

引き続き業界のリアルを伝えていければと思ってます🐱

次回は最終回の⭕️丸紅⭕️の分析記事をお送りする予定です👍

ご要望やご質問、その他お問合せ事項などあれば、お気軽に本ブログのお問い合わせフォームか、

もしくはTwitterへDM下さい🖐お待ちしてま〜す。