【総合商社】第3四半期決算③伊藤忠商事

どうも、ドチです🐱

水曜を乗り切りました〜👏🌊🏄

いや〜時差の関係もあってなのか、今回ほど観ないオリンピックはないっすわ〜🙈💦

さて、前回にひきつづき、決算分析の記事を書きました✏️

すでにまったく速報になっておらず申し訳ない🙏💦

今回は、本日2/6(金)に発表した伊藤忠商事です⚔️

速報ではないかわりに、、

ドチブログらしい切り口での他商社ヒカクとかもりこんでみました✨🍚✨

投資家さんには、ぜひとも最後まで(第3章だけでも…)読んでいただきたい🙏

それでは早速見ていきましょう🚀(記事の長さ:少し長め🙏💦(3-4分程度))

※なお、本記事で引用されている情報は、断りがない限り全て同社および他商社のHP上に記載のもの、もしくはそれを基にした当ブログの試算結果です👍

目次

- 主要数字まとめ💹

- 注目のカンパニー🔍

- 伊藤忠の経営スタイルと将来性🐭

1. 主要数字まとめ💹

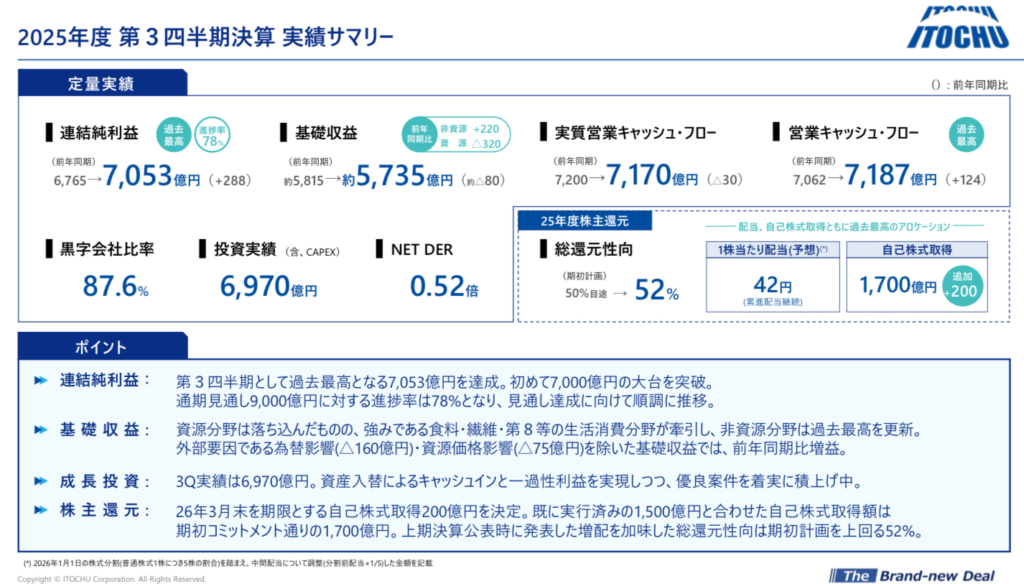

まずは同社の25年度3Q(4-12月累計)を、数字でスパッと整理する前に、決算資料から👇コチラ

前回・前々回の三井・三菱の分析記事と同様に整理すると、

- 連結純利益:7,053億円(3Qとして過去最高、初の7,000億円台🎉)

- 基礎収益:約5,735億円(前年差 約△80億円)

- 実質営業キャッシュ・フロー:7,170億円

※実質営業キャッシュ・フロー(“実質営業CF”) : 三井物産の「基礎営業CF」、三菱商事の「営業収益CF」と、だいたい同じ“稼ぐ力を見る指標”って感じでオッケー👌

です。

5大商社で唯一、3Q累計純利益で7,000億円台に乗っけてきました💰

今期も安定して強いですね〜チューべえは🐭チュー

あらためて、王者・三菱商事♦️👑とくらべると〜👇

- 三菱商事:連結純利益 6,079億円/営業収益CF 7,633億円

- 伊藤忠:連結純利益 7,053億円/実質営業CF 7,170億円

つまり3Qは、

「利益は伊藤忠が強い」×「稼ぐCFは両社とも“7,000億円台”で高水準」

っていう、けっこう地力勝負っぽいならびになってます。

2. 注目のカンパニー🔍

さて、ここからの章ではちょっとドチブログらしく、

他のメディアではとりあげないような視点で伊藤忠の内部を見ていきます🔍

💸投資キャッシュアウト💸

この観点で目立つのはどのカンパニーでしょ⁉️

👴「マーケットインで勝負‼️」

ふだんから、このように消費者向け第一をうたう同社が、

ここ1~2年、力を入れて投資している分野ってどこなのでしょう❓

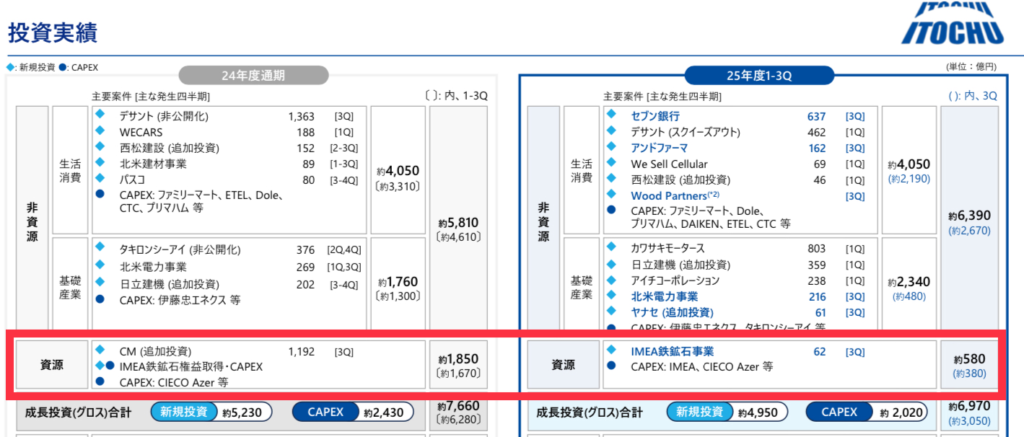

ちょっと、デサント(繊維)とかカワサキモータース(機械)のデカいやつをあえて除くと、

結論、

目立つのはやっぱり 「第8カンパニー」 と言えるでしょう🏪ファミマ!!

25/03期通年+26/03期1-3Q累計:主な投資キャッシュアウト(同社開示分)合算比較(※金属除く)👇

| カンパニー | 24年度通期 主な投資(開示分) | 25年度1-3Q 主な投資(開示分) | 合算(億円) |

| 繊維 | デサント(非公開化)1,363 | デサント(スクイーズアウト)462 | 1,825 |

| 機械 | 北米電力事業(1Q,3Q)269日立建機(追加投資)(3-4Q)202Killick(航空宇宙事業)(2Q)44海外廃棄物処理発電事業(1Q)36 | カワサキモータース(1Q)803日立建機(追加投資)(1Q)359アイチコーポレーション(1Q)238北米電力事業(3Q)216ヤナセ(追加投資)(3Q)61 | 2,228 |

| エネルギー・化学品 | タキロンシーアイ(非公開化)(2Q,4Q)376伊藤忠エネクス CAPEX 163CIECO Azer CAPEX 111海外エネルギー関連事業(追加投資)(4Q)58 | 伊藤忠エネクス CAPEX(1-3Q)117タキロンシーアイ CAPEX(1-3Q)65CIECO Azer CAPEX(1-3Q)50 | 940 |

| 食料 | プリマハム CAPEX 123Dole CAPEX 116 | Dole CAPEX(1-3Q)147プリマハムCAPEX(1-3Q)132 | 518 |

| 住生活 | WECARS(1Q)188西松建設(追加投資)(2-3Q)152北米建材事業(1-3Q)89 | DAIKEN CAPEX(1-3Q)91ETEL CAPEX(1-3Q)85西松建設(追加投資)(1Q)46※Wood Partners(3Q)=金額非開示のため合算除外 | 651 |

| 情報・金融 | パスコ(3-4Q)80 | CTC CAPEX(1-3Q)72We Sell Cellular(1Q)69 | 221 |

| 第8 | ファミマ CAPEX 490 | セブン銀行(3Q)637ファミマ CAPEX(1-3Q)459アンドファーマ(3Q)162 | 1,748 |

ここで、ちょっと注意点があります⚠️

この表は、決算説明資料の「主な投資・CAPEX」欄に“金額として明記されたもの”の合算の比較にとどまります。

つまり、全投資の網羅ではなく、開示されてる代表例ベース、ってわです。

同社の全てのキャッシュアウトが開示されているわけではないのでね🙅

ただ、でも「どこが金使ってるか」の傾向はかなり出るわけで、

「どのカンパニーが🔥熱い🔥⁉️注力してる⁉️」

ってのを見るための趣旨としては充分ですよね🖐️

第8カンパニーは、利益を伸ばしてるだけじゃなくて、

「金も最前線で使ってる(=勝負してる)カンパニー」

ってことです。

ファミマのCAPEXはもちろん、セブン銀行(ATMプラットフォーム)とか、

アンドファーマとか、

「生活者起点の次の柱候補」に資金が寄ってるんですよ☝️

さて、

さっきの表ですが、

お気づきの読者さんもいらっしゃると思いますが、

金属カンパニーのデータを除いておりました😀

どゆこと❓

そうなんです。

実は金属もめっちゃカネ使ってます💸👇

就活生👦「え、『マーケットイン』じゃないの⁉️」

ま、基本はそうなんですけど。

ここで、2025/03期上半期(つまり前年度の前半)の決算説明会の質疑応答を見てみます👁️

投資回収や収益性に関する代表的な質問に対して、会社側は以下のような回答をしています:

株主・投資家側の質問例(引用要旨)

株主👥「基礎収益計画が減額した要因と、追加投資案件の収益寄与について説明してほしい」

伊藤忠🏢🐭「資源での市況変動や操業調整の影響が主因で、ブラジル鉄鉱石(CM/CSN Mineração)への追加出資は、来期以降に収益貢献が見込まれる」

ってやりとりをしています🎤

まあ、カンタンに言うと、この金属資源関連投資が

「収益貢献に直結する投資であると位置づけている🪨⛏️」

って説明しているわけです。

…当たり前ですが、同社だって儲かるなら金属資源にカネつっこみます💰

ただ、同社が強烈に🔥業界No.1🔥へのこだわりを見せるから、

上にいる/上にいた三菱・三井と一線を画すべく、

🏢「資源の市況が悪くてもカタく稼ぐ俺らが1番だ☝️」

って感じで、

「資源・非資源」という区分を使って、

非資源は景気の波の影響が大きくなく、安定して儲かります💰

ってつねにアピールしている💪

そんなわけで、やはり資源投資には大きく張り続けるんですよね🖐️

ここではその「善し悪し」を語りたいわけではありません。

やはり体力のある総合商社と資源・権益確保は切り離せない、って話ですね☝️

3. 伊藤忠の経営スタイルと将来性🐭

さて、最後にですが、

あらためて、ここで再度同社の今期3Qのキャッシュアロケーションを見てみます⬇️

前回記事でも紹介した株主還元後FCF、

伊藤忠はどうなんでしょ⁉️👇

- 実質営業CF:7,170億円

- 実質投資CF(▲ネット投資):▲3,290億円

- 株主還元(配当+自己株買い):▲2,907億円

※ネット投資 : 投資回収のキャッシュイン – 投資のキャッシュアウト。つまり、上記は投資キャッシュアウトの方が大きいってこと☝️

これを単純に全部足すと、

+970億円(≒7,170 + ▲3,290 + ▲2,907)

ってなり、三井物産、三菱商事とちがってプラスになってます➕

伊藤忠の投資家👥「なんか問題あるんか❓」

伊藤忠って今のところ、

「稼ぐCF(実質営業CF)が強くて、投資と還元を飲み込めてる」

って言えますよね❓

だから、財務状況がキツいというより、

あ・え・て

言うとすればここ👇

「全てのカンパニーが稼ぎ事業ポートフォリオが素晴らしい一方、『選択と集中』的な巨額投資案件が現状見られない」

ですです。

じつは、伊藤忠って、2024年4月にManagement policy(⬅️よかったらググってみて)を更新していて、

🏢「向こう3カ年を決める中期経営計画は発表しません。ビジネス環境の不透明性が大きすぎるから意味ない🙅」

みたいな主張をしています🔈

…これをうけて、少し短絡的な考えですが、

この経営スタイル、見方によっては、

- じっくり幅広く積み上げて着実に1年ずつ成長して予算達成します💪

- だけど、、3年先/5年先に大きく利益貢献する案件への投資は、、自信ないかも💦

というふうにも見えませんか❓

いや、あ・え・て、です。

三井物産の西豪州の鉄鉱石案件(8,000億円)は2030年頃から1,000億円単位のキャッシュを生み出す計画って言ってるし、

三菱商事の米シェールガス案件(負債引継分含めると1.2兆円)も2027年度から利益貢献の予定(700~800億円/年)って言ってます。

何が言いたいかというと、

三菱・三井→将来、稼ぐレベルのフェーズが変わる「未来を見せる経営」

伊藤忠→確実に言えることを単年ベースで積み上げていく「今を積み上げる経営」

という違いがあります。

くりかえしですが、たまたま26/03期第3四半期末の、

株主還元後FCFがプラスだっただけで、

そして、将来的な大型案件の計画や利益貢献の公示がないだけで、

ガツンとステージが変わる案件を伊藤忠が仕込んでいないとは決して言えないです🙅♀️

ただ、そういう見方もできるかなって。

いずれにしても、投資家目線だと、同じ総合商社でも、意見が割れる経営スタイルだな〜と。

そんなふうに思いました。

保守的な筆者としては、、

単年計画を確実に達成する(「今」を積み上げる)伊藤忠の経営スタイルの方が安心感はあります✨

ーーーーーー

いかがでしたでしょうか❓

次回の記事は、3大商社の決算発表を受けて、

中で働く社員がどんな感じでシゴトしてるか、

業界の現役社員としてリアルな記事を書く予定です✏️

ご期待乞う‼️

ご要望やご質問、その他お問合せ事項などあれば、お気軽に本ブログのお問い合わせフォームにご連絡ください🖐お待ちしてま〜す。