【総合商社】ロシア政府のサハリン2天然ガス事業接収による三井物産・三菱商事の株価への影響

どうも、ドチです🐱

いや〜残念ながら今週の平日は全くブログ書けませんでしたね〜💦

完全にキャパオーバーでした🤷♂️

ちょっとまた長期出張も近づいてきてその準備とかでバタバタしてて〜。

さて、今日はいつもと違って、ちょっと「マジメ系」な記事を書きました。

本日、以下のツイートをしたんですね👇

これは、7月1日(金)に発表されたこのニュースのことに関してツイートしたものでした。

https://www.jiji.com/jc/article?k=2022070100195&g=int

すごく簡単に言うと、

- サハリン2という天然ガスを掘るプロジェクトがロシアにある

- そのプロジェクトに、三井物産(12.5%)・三菱商事(10%)が各々出資してる

- ただ、その両社の出資分がロシア政府より「無償(=タダ)」で取り上げられてしまう可能性が高い

って話でして、これが主な原因で7月1日に両社の株価が急落したって話なんです。

さて、この記事を通じて私が言いたいのは、結論、

「そこまで株価が下がるようなインパクトの話ではない!(=つまり、ガチホ勢や新規の投資家目線では『買い時が近い』と言える💰💹)」

ということです。

それを、なるべく分かりやすく解説してみました。

なので、本記事は主に投資家さん向けですね☝️

ただ、世間を騒がすこのニュースは、両社を志望するような学生さんにも必ず知っておいていただきたいし、実際、当ブログの読者には学生さんも多いので、

わかりやすさ重視で、なるべく専門用語・会計用語などは使わずに解説しますね。

それでは早速見ていきましょう🚀(記事の長さ:長め🙇♂️💦(5-6分程度))

目次:

- プロジェクトの概要と現状にいたるまでの背景

- 権益と純利益へのインパクト

- 接収について

1. プロジェクトの概要と現状にいたるまでの背景

まずはこのプロジェクトの概要について、眠くならない程度に解説します。

このプロジェクトは、ロシア領のサハリン島(北海道の北)の北東部沖の天然ガス・石油開発プロジェクトです。

実は!!

2006年の開発当初は、その権益はすべてロシア国外の企業(英蘭ロイヤル・ダッチ・シェル55%、そして日本の三井物産25%&三菱商事20%)が持つことになってたんです!

サハリンの北部から、島の最南端まで約800キロのパイプラインを通し、そこに当時世界最大規模で最新式のLNG(=液化天然ガス)の工場を、日本企業が中心となり建設を進めてました。

で、そのLNGは東電とか東京ガスとか、主要な日本のガス・電力会社が購入することになってたんですね☝️

そして、すっごく簡単に言うと、

- その3社がこのプロジェクトに投資したお金を、LNGを売って得た利益で全て回収するまでは、LNG・オイルなどは全て3社のモノ

- 「掘らせてもらう料」がすこ〜しロシア政府に入るだけ

って契約になってたんです🤔

ところが、、

途中で、ロシアはこの契約が自国に超不利だ!と不満になり、適当な理由(=当時は「環境破壊」という名目)で、ロシア国営企業のガスプロム社に、出資比率の半分以上(=50%+1株)を与えたんです。

結果、シェル27.5%-1株、三井物産12.5%、三菱商事10%と、今の出資比率になってます。

つまり、、この時点でもう「ロシアへの投資リスクってやっぱ超デカいじゃん!」ってことがわかってたんですよ。

んで、今回は何でこんな大騒ぎになっているかって言うと、

- 今年2月24日にロシアがウクライナに侵攻した

- それを受けて、欧米の対ロシア制裁の流れで2月28日にシェルが撤退方針を発表(25%-1株の全ての株の売却交渉を、7月2日現在も実行中)

- そして、突如、6月30日にロシア大統領令で、外国資本の権益を無償(=タダ)で接収する(=取り上げる)となり、大騒ぎになってる

って話ですね。

なぜこのタイミング?ってのはもちろん、ロシアとしても政治的な駆け引きがあったのだとは思いますが、

ヤフトピの1面に載るほどに日本で大騒ぎになってるのは、

「(現状、火力発電の電力が1番大きな割合を占めている日本において、)その主要な原料になるこのサハリン2のLNGが、日本に来なくなると、ただでさえ酷暑で電力足りないって言われてるのに、、まじヤベェんじゃねーの!?」

っていう話なんですね。

日本の高まるLNG需要量の内、約9%を占めるロシア産LNG。

そしてその大半を占めるのがこの三井物産・三菱商事のサハリン2による供給なわけですから、たしかに日本が大騒ぎになるのもわかります🖐

さて、ただ大事なのは、

この日本の大騒ぎと両社の株価大幅下落の間に、どんな相関性があるの??

ですよね。

👦「いや、資産を『接収』されるんでしょ?超ダメージデカいんじゃない?」

👧「そりゃ株価下がるでしょ!!半分くらいになるような話なんじゃないの!?」

次の章では、じゃあそのあたりを定量的に見ていきましょうって話です(・・な〜るべくな〜るべく簡単に・・💦)。

2. 権益と純利益へのインパクト

さて、ちょっとここからはかなり粗々な計算も含まれてきます。

ただ、「ザックリどのくらいのインパクトがあるか」を見るだけですので、細かい点は無視です🙅♀️

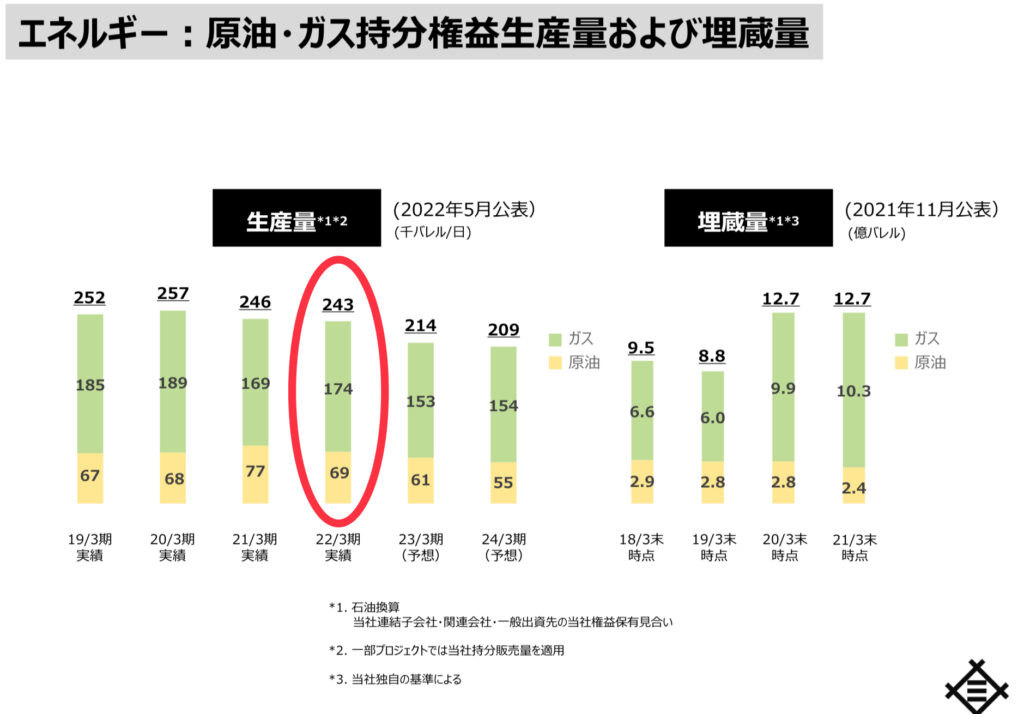

まず、三井・三菱の両社の保有するエネルギー源(原油・ガス)の権益量(=正確には、年間生産量。つまり毎年どれくらいガスや原油を供給できる?って量)を見てみましょう👁

以下は三井物産の生産量です。

(22年3月期同社決算資料から引用。以下も同様)

22年3月末で、出資する全てのガス・原油プロジェクトの生産量ベースで、約243,000バレル(*)/日とあります。

(*)バレル=樽のこと。昔からの慣習で、原油は決まった容量の樽に入れてたんで、単位が「樽」になってるんですよ☝️

実は、LNG1トンは約8バレルと換算できるんで、この三井のエネルギー生産量を、仮に全てLNG生産量に換算したと考えると、年間LNG生産量は、

約11百万トン/年 = 243,000バレル/日 ÷ 8トン/バレル x 365日/年

となるわけですね。

他方、サハリン2のLNG年間生産量も同じ資料に載ってます👇

サハリン2のプロジェクト100%のLNG生産量が11.6百万トン/年。三井はその内、12.5%を出資してるので、

約1.45百万トン/年 = 11.6百万トン/年 x 12.5%

となります。

つまり、超〜簡単に言っちゃえば、

「三井物産の持ってるLNGの約13%程度でしかなく、最悪それがなくなっても、エネルギー分野の10%ちょっとの利益が吹っ飛ぶだけ」

とも言えるわけです。本っ当超ザックリね🖐

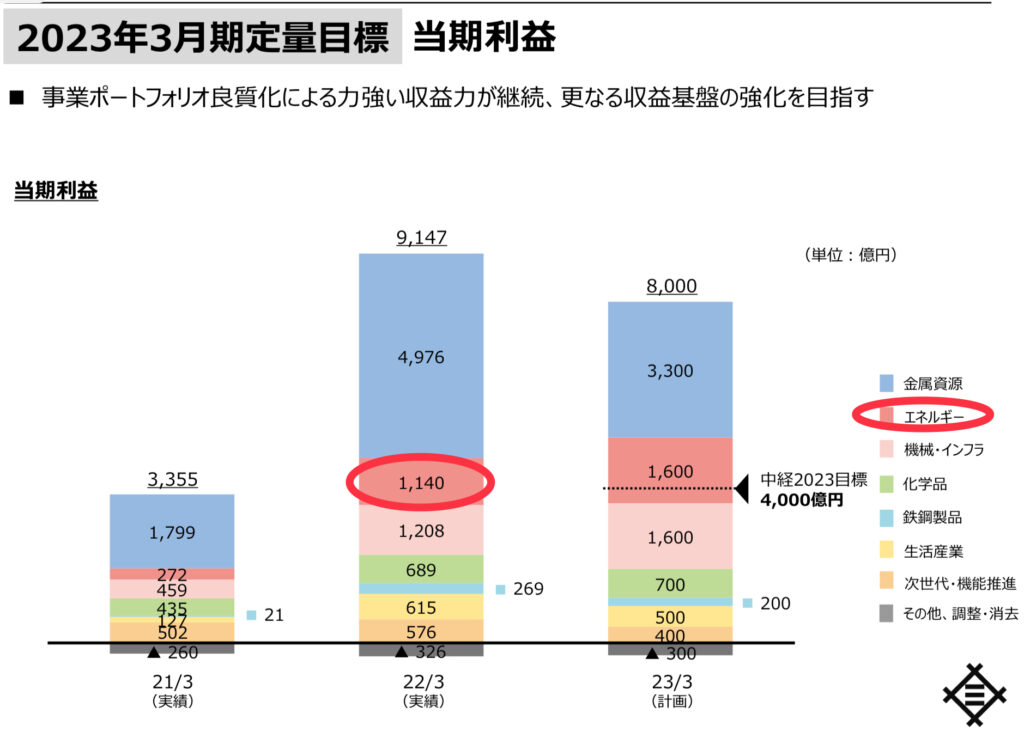

👧「いやいや、三井物産ってほぼ金属資源とエネルギーで稼いでるって聞いてるんですけど。。😰」

同社のセグメント別の利益は以下のとおりです。

(ここからさらにザックリしちゃいますが、、、)

つまり、150億円(=1,140億円x13%)程度が吹っ飛ぶくらい、なんです🤷♂️

いや、超デカいですよ!

ただ、全体感を考えてくださいって話です💦

それにそのぉ、、もちろん、この概算に対しては、細かいことを言い出したらキリがありません。

例えば、

- 原油もLNG換算しちゃってるけど、はるかにLNGの方が利益率が高いかもしれない

- 各プロジェクトの中でも、サハリン2は主需要地の日本に近く、利益率が高い方のプロジェクトかもしれない

- ってかそもそも、接収されたら設備などへの投資や融資も未回収でしょ?毎年の利益が減るだけでなく、一時的に大きな減損が出るのでは?

とかね☝️

ただ、22年3月期中に、同社はすでにロシアLNG事業(=サハリン2含むその他の事業)で、ロシア事業の価値を見直して800億円も減損出してますし、

その意味ではもっとこの接収のインパクトは下がるハズです。

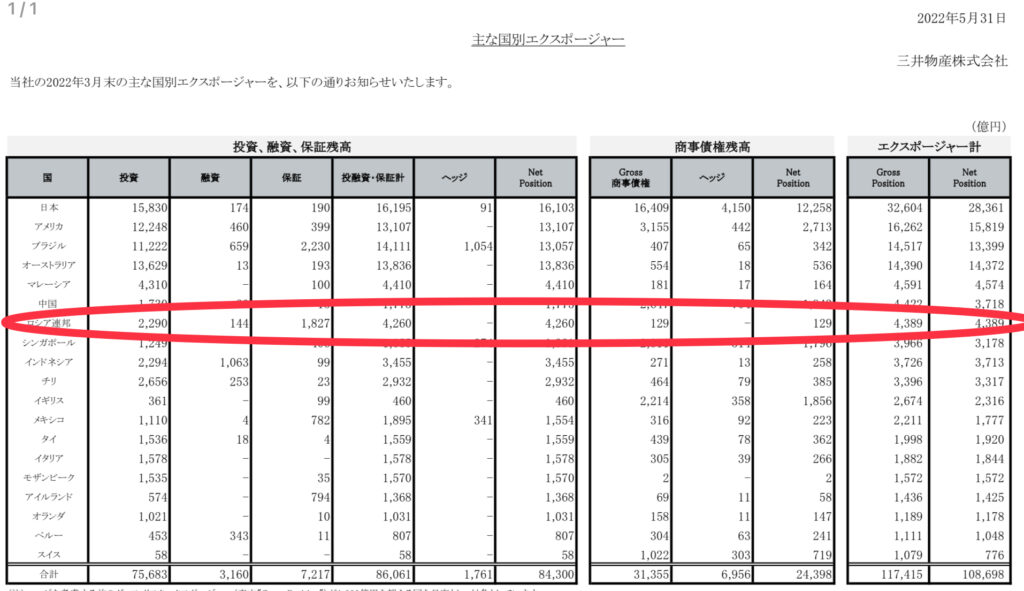

それに、三井物産はこんな資料(どの国にどのくらい投資・融資などでお金突っ込んでますか?を表す資料)も出してますが、、👇

ロシアへの投入は(保証額は無視して)約2,300億円。

超極端な話、これが全て1年で吹っ飛んで損を出しても、、まあ5,000-6,000億円は稼ぐような会社なんですから🖐

業界内だって、順位が2位→3位に後退するかも〜くらい?

(🏃♂️💦💨スミショウ🏃♀️💦💨マルベニ)

ということで、今の地位がそんなに揺らぐこともないでしょう🏢

ちょっとここまでですでに長くなりました💦

なので、三菱の分は、三井のそれと同じ理屈で以下のような感じです👇

・LNG換算年間生産量:12百万トン/年(内、サハリン2は1百万トン/年。約8.3%) ・エネルギーセグメント利益(22/03期):1,050億円 →つまり、超単純計算で単年利益は約90億円くらいのインパクト? ・ロシアへの投融資額:1,700億円 →つまり、1年で全部吹き飛んでも1,700億円の一時的損失のインパクト?

(上記数字は全てWeb上の同社IR情報からGet可能!)

サハリン2への出資比率も、会社としてロシアへ投入する金額も、三井より低い分、三井よりインパクトが低そうと言えるでしょう☝️

3. 接収について

さて、超長々と、しかも数式もたくさん登場しちゃって気持ち悪くなってきた方もいらっしゃると思います💦

最後に少しだけ。

第一章でお話ししたことの繰り返しなんですが、

今回、日本の電力需給がひっ迫するさなかでのこのニュースだったので、

「接収」っていうキーワードがかなりオオゴト(実際、そうはそうなんですけど💦)に聞こえてしまってますよね。またプーチンの暴走かと。

ただね、「接収」ってのは実はけっこうよくあることなんですよ🖐

過去にも三井物産は1980年代にイランで石油開発・石油化学事業(知る人ぞ知る、「IJPCプロジェクト」ですね)で、同国の政治的混乱の中で、接収を喰らったことがあります⚡️

その時のインパクトたるや・・。

実は、当時は倒産するんじゃないか?とも言われてたんです。

今ほど財務状況が強固ではなかったんでね🖐

ただ、それまで実は業界No.1は三井物産だったのですが、そのへんをキッカケとして、長く三菱商事の独壇場となる時代が始まったんです。

もちろん、被害を受けうるのは商社だけではありません。

キューバ🇨🇺、ベネズエラ🇻🇪等の、政情不安かつ財政が厳しい国々では、「資源ナショナリズム」が高まり、こうした外資資本の接収はよ〜く起こります。

つまり、世界中でビジネスをしてる総合商社にとっては、常に、どんなプロジェクトをやるにせよ考えなければいけないリスクなんです。

実際、新しい案件で稟議を書くと、一党独裁国家や政情不安な国・地域での事業なら、コーポレート始め関係部署から指摘を受けないことはありません🙅♂️

話がそれてしまいましたが・・

と、いうことで、両社の株ガチホ勢の投資家や、今後の投資を検討する方々は今の状況をチャンスと捉え、買い増しや新規購入を進め、Upsideを狙っていってください🚀

ーーーーーー

いかがでしたでしょうか❓

今回の記事に関して何かご質問等あれば、本ブログのお問い合わせフォームか、TwitterへDM頂けるとありがたいです📩

👨🦰「もっとこういう分析の話が聴きたい!」

👱♀️「こういう記事を参考に投資を決めていきたい!」

等のご要望があれば、今後はより積極的に記事にしていこうと思います✌️

また、も〜し当ブログを本記事で初めて知って頂いた投資家さんの読者がいらっしゃったら、他の記事もぜひぜひ目を通してみてください🙇♂️

エンタメ系的な記事が多いですが、業界の中にいる現役社員が日々どういう考えでどういう働き方をしているか、ありのままの「リアルさ」をお伝えするのがコンセプトですので🐱✨

<宣伝>

自身の勤務経験から、他業種と比較してみる総合商社の業務・役割を本に書いて出版してます📕よかったらぜひ読んでみてください👇